中新社首尔3月10日电题:当代韩国为何仍需理解汉字? ——专访韩国汉字研究所所长河永三 作者刘旭刘思宁 日前,韩国总统李在明在公开场合对加强汉字教育的提议表达认同,引发韩国社会各界对汉字价值的再思考。汉字作为东亚地区重要的文化载体,在历史进程中承载着中韩两国的思想观念与知识传统,是连接东亚文明的重要纽带。在接受和运用汉字的过程中,韩国逐渐形成了独特的书写与使用传统及文献体系,成为观察东亚汉字文明的窗口。 近日,韩国...

原标题:皓元医药:广发证券股份有限公司关于上海皓元医药股份有限公司2025年限制性股票激励计划预留授予相关事项之独立财务顾问报告公司简称:皓元医药证券代码:688131广发证券股份有限公司关于上海皓元医药股份有限公司2025年限制性股票激励计划预留授予相关事项之独立财务顾问报告二〇二六年三月目录一、释义..............................................

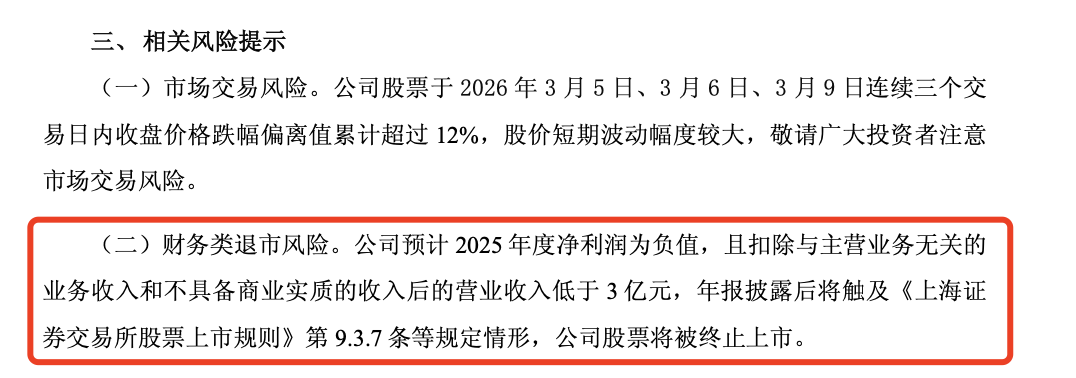

随着年报披露季进入倒计时,A股一批ST公司迎来了“大考”时刻。有人即将黯然离场,也有人奋力一搏试图“重生”。 3月9日,*ST精伦、*ST海源等公司发布公告,提示投资者关注退市风险,其中*ST精伦在发布业绩预告后已“预定”退市。 同日,*ST大晟、*ST东易、*ST金科均发布可能被终止上市的第三次风险提示公告,但因业绩向好或重整落地,上述3家公司或暂时解除退市警报。 *ST精伦提前“预定”退市 记者注意到,此次披露风险提...

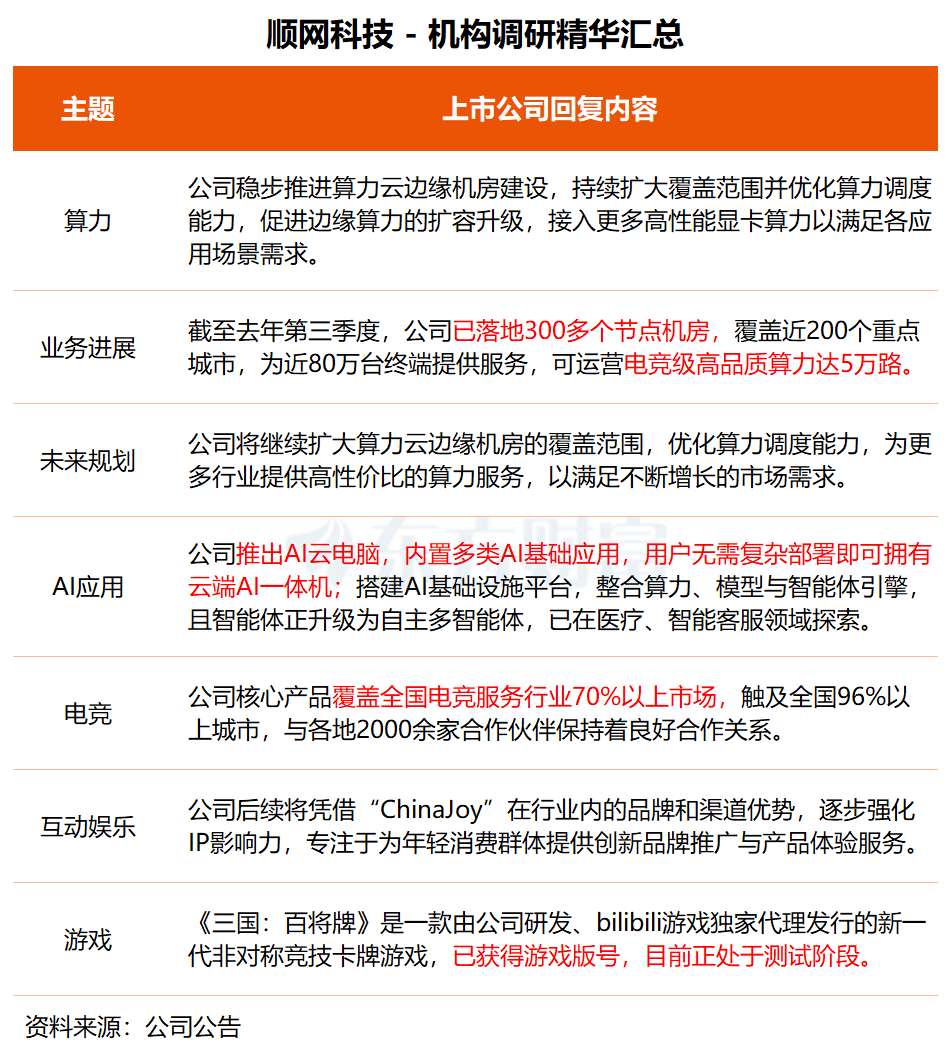

3月9日,多家上市公司发布投资者关系活动记录表公告,披露各自与机构之间的业务交流内容,其中透露出公司业务布局的诸多进展与亮点。 顺网科技:云业务基础建设阶段基本完成正稳步进入商业模式深化新阶段 顺网科技近日接受东方证券、鹏华基金、平安资管等30余家机构调研。 在调研中,顺网科技表示,目前公司云业务基础建设阶段基本完成,正稳步进入商业模式深化、规模建设加速的新阶段。 据顺网科技介绍,截至2025年第三季度,公司已落地...

倾佳杨茜-死磕固变:高频固态变压器(SST)六端口磁集成技术与碳化硅(SiC)模块应用深度剖析引言与固态变压器(SST)技术演进体系在全球能源结构向低碳化、去中心化转型的宏大背景下,现代配电网正经历着从传统单向潮流网络向高度自治、多源互联的交直流混合微电网集群的根本性演变。在此进程中,分布式可再生能源(如光伏发电、风电)、多尺度储能系统(ESS)、电动汽车(EV)超级快充站以及大规模直流数据中心的激增,对电网接口设备的功率变换灵活性、电能质量...

中新网北京3月9日电 施乾平:建议设立海外中国人学校守护“海漂”家庭教育期盼 中新网记者徐文欣尹倩芸 “解决海外员工子女的教育问题,是保障企业‘走出去’行稳致远的基础工程。”全国政协委员、中国侨商联合会监事长、欧美同学会东南亚和南亚分会会长施乾平在接受中国新闻网“同心会客厅”专访时说道。图为施乾平接受中国新闻网“同心会客厅”采访。(陈陆洵摄) 施乾平介绍,随着共建“一带一路”的深入推进、中国企业加速出海,数百万...

原标题:湘佳股份:2026年2月份活禽销售情况简报证券代码:002982证券简称:湘佳股份公告编号:2026-010债券代码:127060债券简称:湘佳转债湖南湘佳牧业股份有限公司2026年2月份活禽销售情况简报本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。一、2026年2月份活禽销售情况湖南湘佳牧业股份有限公司(以下简称“公司”)2026年2月份销售活禽...

中信建投研报称,中东地缘冲突引发全球金融市场短期调整,A股当前情绪杀跌已较充分,若后续局势不进一步升温,市场将快速回归国内经济、政策及流动性主导的中长期趋势。然而,此次冲突对能源、化工、航运等产业和全球通胀预期的长期影响值得后续关注。2026年两会总基调为“稳中求进、提质增效”,宏观政策延续积极取向,财政侧重结构优化与民生消费,货币强调流向中小企业和科技产业,产业聚焦智能经济、碳达峰及服务业升级。后续A股聚焦景气与确定性双主线布局:景气主线受益于AI算...